今天继续看发布了2024年年报的上市公司,这是我们以前多次看过的老朋友了。我们连简介这些都省去了,直接开始说干的。

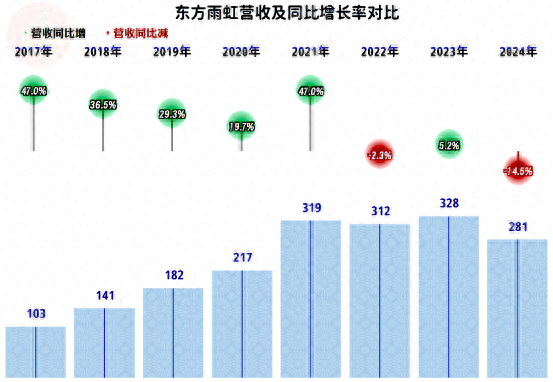

2024年,东方雨虹的营收同比下跌了14.5%,在两轮“俯卧撑”之后,跌破了300亿元。与房地产相关的行业前几年是面临下行压力,现在是已经在承受这种压力了。

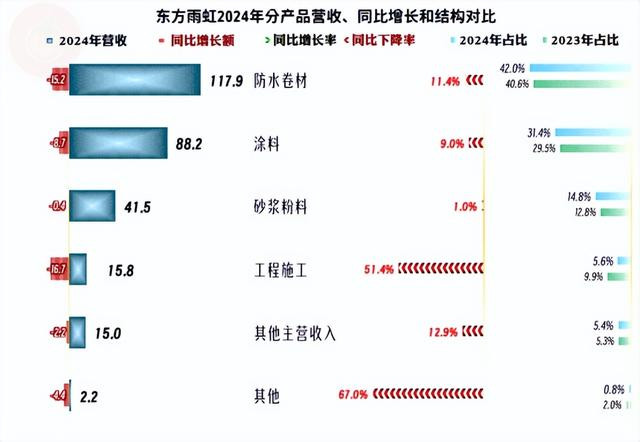

“防水卷材”、“涂料”和“砂浆粉料”三大产品都在同比下跌之中,最大的下跌来自于“工程施工”,除此之外的其他业务也都在下跌。产品结构没有明显的变化,只是整体上瘦了一圈。

下跌主要来自核心的境内市场,港澳市场几乎清零,其他国家或地区市场虽然有所增长,但其上升后的营收占比仅为3%,短期内想靠此市场来支撑起300亿规模的营收,还是不太现实。

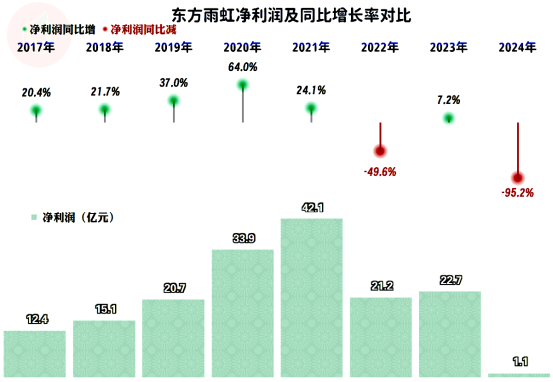

前两年的净利润比峰值年份“腰斩”只是开始,2024年暴跌95.2%之后,只剩下了1.1亿元。这就不好评价了,只能说没有发生亏损,还是不错的。

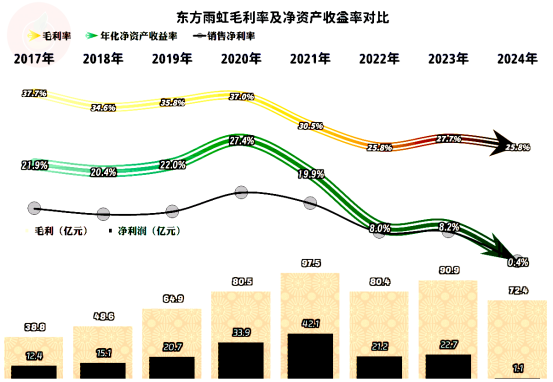

毛利率在2021年和2022年连续下跌之后就趋于稳定,2024年虽然较2023年有所下滑,但与2022年接近,这三年算是在25%略高的平台上稳定下来了。前两年的销售净利率和净资产收益率还是良好的表现,2024年就不及格了;这和2021年及以前的表现反差太大,当时可谓是风光无限。

2020年时的主营业务盈利空间接近两成,在连续两年下滑后,2022年只有8.1个百分点,2023年反弹后超过了10个百分点。当大家觉得可能已经稳定下来的时候,2024年的主营业务盈利空间受到毛利率下滑和期间费用占营收比上升的双重挤压,跌至只有5.5个百分点了。

2024年的期间费用不仅没有下降,反而有所增长,由于营收下跌,就导致其占比上升了3.3个百分点。销售费用和管理费用是支出的大头,想要大规模压缩这些费用,当然会有较大的阻力。特别是销售费用很难压缩,弄不好会导致营收与其相互影响,导致螺旋下跌的连锁反应。

三大业务的毛利率在2024年都有所下滑,由于“涂料”和“砂浆材料”业务的下滑较小,占营收比也在上升,降低了平均毛利率的下滑幅度。以此看来,业务相对丰富一点还是有好处的,不然就会带来更大的波动。

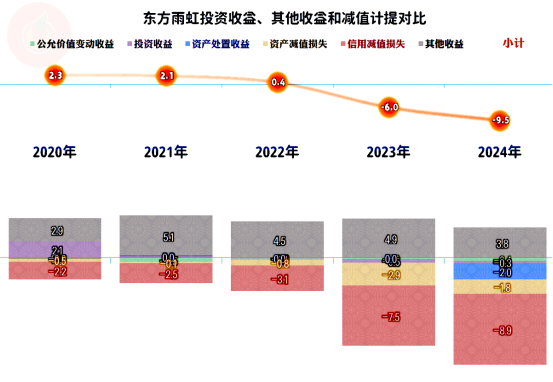

在其他收益方面,在2022年及以前几年都是净收益的状态,最近两年都是净损失,而且损失还有扩大的趋势。这个世界就是这样,当你好的时候,少不了“锦上添花”的因素;当你不好的时候,“雪中送炭”的却不多,往往是“屋漏偏逢连夜雨”。

导致这种变化的主要原因是“信用减值损失”,一直都有扩大的趋势,特别是2023年大幅增长至7.5亿元,2024年更是接近9亿元了。虽然房地产行业的大雷在前几年就爆得差不多了,但顶不住中小的雷太多了,这方面的损失根本止不住。麻烦的是这两年的“资产减值损失”也在增长,只是这些还主要不是存货跌价损失,而是“其他”项目,我们就不去细究了。

政府补助等收益在2024年也有所下降,有些补助是与业绩等挂钩的,随营收等一起有所下滑是正常表现。

分季度的情况就不太好看了,从2023年四季度开始的下跌已经持续了5个季度;最近三个季度的跌幅都超过10%,2024年四季度已经处在螺旋下跌中,跌幅也达到了近15%。

虽然四季度亏损是其常见表现,但2024年四季度的亏损额度却要高得多,显得很不协调。

2024年四季度并非是其他收益导致的亏损,主营业务已经发生了亏损,这是其多年没有发生过的情况了。比如,2023年四季度虽然也是亏损季,但主营业务就没有亏损。

毛利率相对稳定,四季度一般比其他三个季度要低一些。但2024年四季度低得太过离谱,我们现在不好判断这是市场导致的雪崩式下跌,还是东方雨虹在年底大量清理甩卖“包袱类”的库存商品。如果后续市场下行的压力较大,后面这样操作的可能性还是很大的。过段时间观察一季度的表现,我们似乎就会有相对准确的答案了。

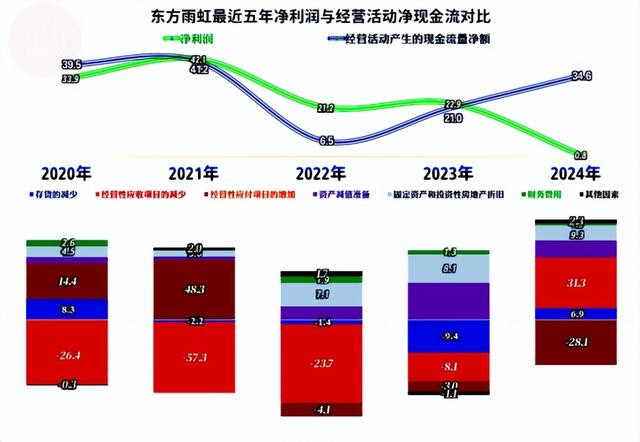

“经营活动的净现金流”表现不错,与净利润的差异我们等一下再细看。2021年的定增融资,虽然大大稀释了净资产收益率,却也改善了资产结构。只是需要硬着头皮继续搞项目投资,在大兴土木之后,却迎来了营收的两轮“俯卧撑”,这就完全是拧着市场在搞了。

2024年总算是通过回收应收类款项贡献经营活动的现金流了,应付类项目的支付,导致其又流出去了大部分。这一般会导致“缩表”,但这种缩表是在降低风险,而不是相反。

收紧信用条件(降低客户可欠款额度)也可能会导致营收下跌,毕竟客户可选择的供应商并不少。从下跌的营收和应收款看,东方雨虹有可能就已经这样做了。在坏账太多且持续增长时,不收紧信用条件不行了,否则就会被坏账坑死;收紧信用条件的麻烦,是客户抱怨会增加,换供应商的风险增长,影响销售的增长和稳定。

2023年末较2022年末,仅两年时间,固定资产接近翻倍增长,2024年的增长总算慢下来了。现在的市场形势,不慢已经不行了。

2024年末的在建工程余额仍然有12亿元,主要是其花都、济南和武汉等地的生产基地项目在建,这些项目都已经接近完工,后续应该还会有较大规模的产能释放出来。

东方雨虹的长短期偿债能力都不错,这和其主要通过定增融资来搞项目,而不是加杠杆有关。看着形势不对,就早做准备,虽然现在也恼火,但总比资金链出问题了要好。

大幅“缩表”是难以避免的,也没有太多可担心的,只是在收缩中,时常会伴有一定的损失。

东方雨虹现在的情况是比较麻烦的,就算前期的项目,收缩着经营,似乎日子也能过,但新建那么多的项目怎么办呢?都开起来,市场消化得了吗?就算消化得了,货款回收,又会不会有问题呢?

声明:以上为个人分析,不构成对任何人的投资建议!